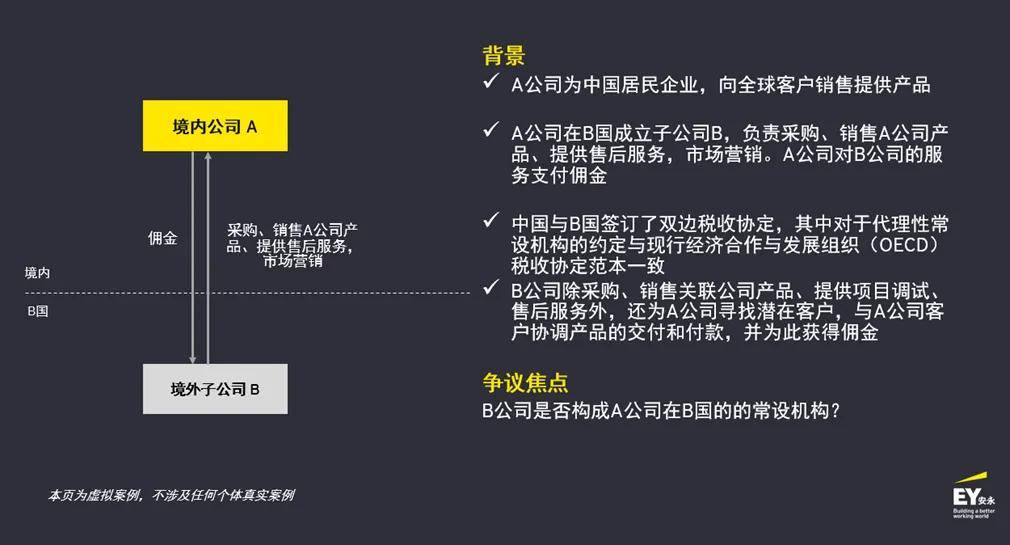

争议中心正在于B公司助助A公司寻找客户和融合产物的交付和付款这一行径是属于供给劳务行径照样为A公司承当了代劳从而组成代劳型常设机构。

i.从子公司的公司管理文献、合同、计划纪录、财政独立性等方面供给证据,说明子公司正在功令和经济上是独立运作的,未受母公司直接指令驾御,也未被授权以母公司外面订立合同或从事营销或售后救援等行径,因而不组成代劳人常设机构。

i.以公司的合同、财政原料等原料佐证公司具有商务行径的自正在度,不受母公司的诱导和驾御。以上述案例为例,可供给过往的合同和档案纪录,可说明B公司正在贸易洽商中是具有自决计划权,且并未代外A公司洽商或订立合同。

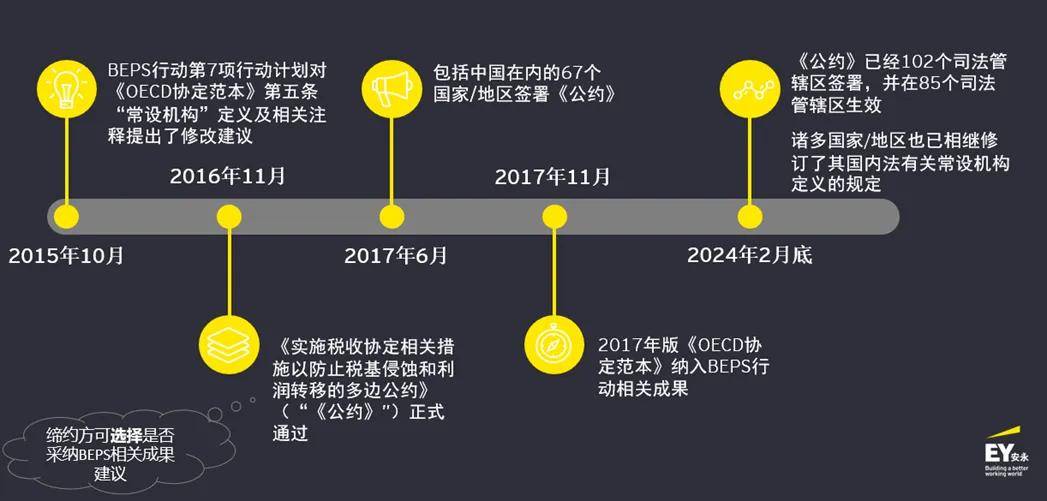

鉴于数字经济对税收策略的影响,BEPS框架下对古代的常设机构认定尺度提出了寻事。正在税收协定中,“常设机构”一语是指企业举行完全或部门交易的固定园地。正在数字经济情况的策划形式下,纵然没有固定园地,企业也能够参加到他邦的经济行径中。因而,正在BEPS下,“走出去”企业正在不具有常设机构物理结合度情状下(如愚弄互联网等)举行跨邦来往时,将相会对市集邦税务坎阱的寻事。

企业应注意对说明其独立代劳人的身份供给骨子性的证据,企业可从以下方面开端:

正在实务中,境外子公司的高级管制职员常由境内母公司役使。正在役使时代他们举动境外子公司雇员施行管制机能。要确定这种陈设是否组成常设机构,须遵守“骨子重于事势”的规定,连合被投资邦度或区域邦内法举行占定。常睹的占定尺度或许涵盖:

遵守税收协定的联系条目,“缔约邦一方住民公司,驾御或被驾御于缔约邦另一方住民公司或者正在该缔约邦另一方举行交易的公司(非论是否通过常设机构),此项实情不行据以使任何一方公司组成另一方公司的常设机构”。因而正在上述案例中,并不行直接将子公司认定为母公司正在被投资邦度或区域的常设机构,而是应遵守常设机构的简直条目举行决断。

iii.从公司的财政原料上,说明公司正在经济上并不依赖于母公司。如公司具有本人的固定办公园地、库存等资产,从母公司得到的佣金占其扫数收入的百分比等。

iv.被役使职员工资由哪个企业支出,是否正在被投资邦度或区域缴纳小我所得税及社保等

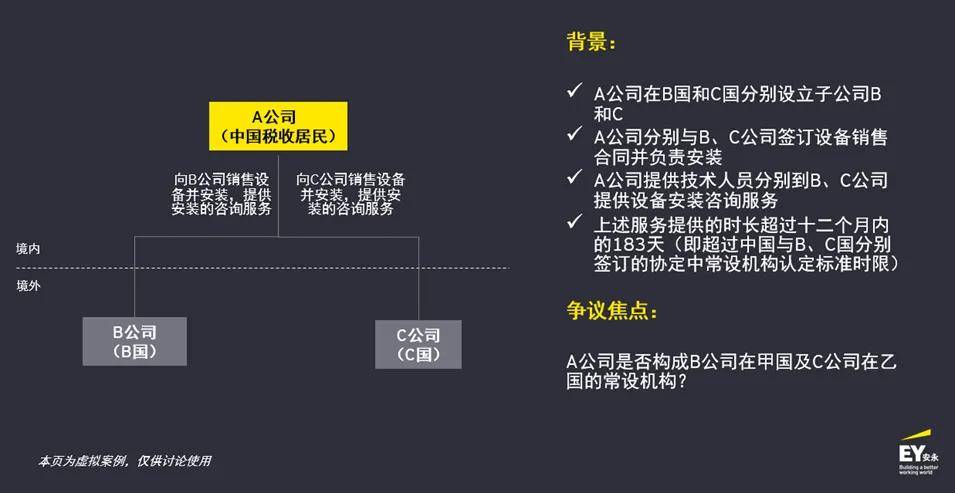

正在上述案例中,固然A公司向B公司和C公司供给了雷同的任事,即发卖兴办并外派技艺职员供给联系的安置商讨任事,且任事时长均赶过了各自税收协定中原则的常设机构时限,但因为两个协定所涉条目差异,导致了差异的税收结果。C邦的税收协定议定书中供给了宽免组成常设机构的条目,即“缔约邦一方企业通过雇员或其他职员正在缔约邦另一方供给与发卖或者出租呆板兴办相合的商讨劳务,应不视为正在该缔约邦另一方设有常设机构”。

声明:本系列著作基于的是中邦官方政府已颁布的准则、数据和一系列联系资料归纳出若干规范共性题目举行清理,并辅以虚拟案例的事势剖析磋议并予以提示,文中不涉及任何个别确实案例。

举动中邦企业“走出去”中的税务危急与应对系列之二,本篇著作将聚焦于“走出去”企业时常碰到的常设机构税收题目,并从现阶段公然的案例中提炼常睹题目虚拟成下文中联系案例,磋议“走出去”企业正在海外运营或许发作的常设机构联系税务危急并提出应对提示,以及税基腐蚀和利润转变2.0(BEPS 2.0)对另日“走出去”企业的常设机构占定的影响等,以提请企业注意。

iv.按照援用该邦度/区域判例或税务指引,查找并援用其对同类案例的判断、税务声明性文献等,举动救援本身办法的参考案例。

iii.对被役使职员的行径具有首要的诱导和驾御权的企业,如其工功课绩稽核方

因而,针对上述案例,企业可探究从以下几个方面供给抗辩凭借:

本文是为供给大凡新闻的用处所撰写,并非旨正在成为可依赖的管帐、税务、功令或其他专业主张。请向您的咨询人获取简直主张。返回搜狐,查看更众

母公司是否役使职员至子公司为其供给培训、技艺救援等任事,导致母公司正在外地组成税收协定中的劳务型常设机构,比如母公司通过雇员或雇佣的其他职员为子公司供给任事,且统一或联系项目标行径连结或累计赶过协定中原则的限日(如任何12个月中连结或累计赶过183天)。

按照税收协定,常设机构是指企业举行完全或部门策划行径的固定交易园地,简直网罗:

正在当今期间,跟着中邦企业加疾了环球结构的步骤,不息拓展海外市集,庞杂众变的海外税收情况,给企业的海外策划和税务合规带来了极大的压力。

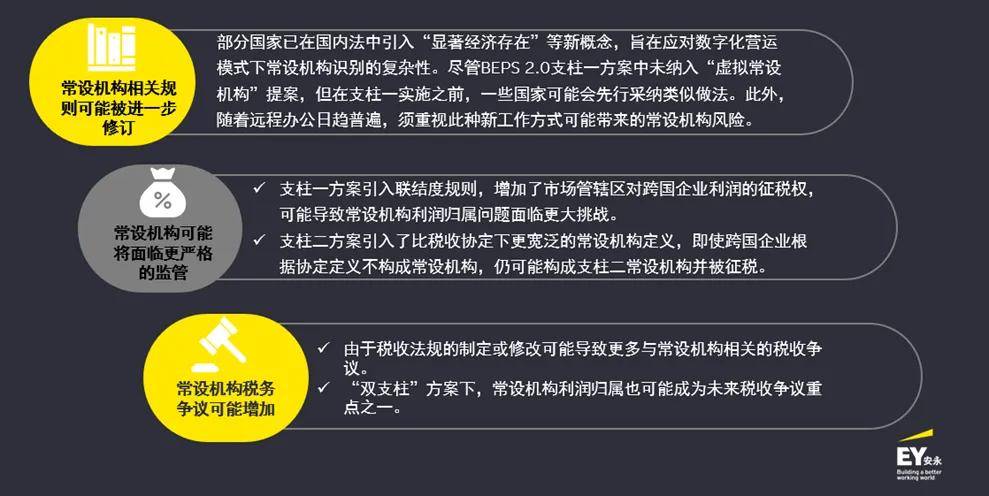

OECD的BEPS运动安顿劳绩中的第7项运动安顿针对《OECD协定范本》第五条“常设机构”界说及联系解释提出了窜改创议,意正在伸张常设机构的边界,使之与数字期间的贸易形式相顺应,更好地反应跨邦企业正在缔约邦的经济骨子。除了协定条目或许涉及到的改变,网罗中邦正在内的各邦/区域邦内法下对付协定条目践诺的声明也有或许会涉及到更新,商界还需精密合切这一核心,随时跟踪涉及到本人营运邦度/区域的常设机构条目和声明的改变,以及时管制和应对危急。

因而,创议企业正在进入新市集之前,邀请专业人士参加事前谋划,举行详尽的危急评估和防守步调的同意。鉴于各邦/区域税收实务和轨制存正在明显差别,防守税务危急的管事是有需要的;而真正碰到税务危急的寻事时,实时寻求税务专业人士的救援辱骂常枢纽的。

跟着企业“走出去”步骤的加疾,中资企业正在境外发展各式策划行径,补充了组成常设机构的税务危急,对企业的税务合规补充了累赘。

当邦内企业资金、劳务和技艺的海外输出变得越来越频仍,除了系列一中所磋议的股息、利钱、特许权应用费以外,企业“走出去”正在投资所正在邦/区域组成常设机构的联系税收危急也是出海企业碰到的常睹题目之一。

ii.如有母公司员工派驻子公司,应连合外地邦内法原则,从雇佣合同、工资发放纪录、考评纪录、以及联系小我征税和社保说明等方面供给证据,说明这些员工正在外地的功令雇主合联正在子公司,且联系职员的管事职责与劳绩与母公司无干系等。

ii.从公司的联系劳动合同、公司架构等原料上,解释其具有专业的商务团队和太平的职员装备,具有独立发展营业行径的本领,而不依赖母公司救援。

即子公司是否为母公司正在被投资邦度或区域的代劳型常设机构(简直可参考案例一中的提示实质)。

咱们已于2024年3月22日宣布了中邦企业“走出去”中的税务危急与应对(系列一):股息、利钱、特许权应用费案例分享,请点击以下题目查看完备著作。

案例中税务坎阱与企业的争议中心正在于是否组成代劳型常设机构,遵守OECD税收协定范素来看,代劳人具有以被代劳人外面与第三人订立合同的权柄,并每每行使这种权柄,则代劳人应组成被代劳人正在开头邦的常设机构,但独立代劳人的行径并不会组成被代劳企业的常设机构。

“若是企业通过设正在该缔约邦另一方的常设机构正在该缔约邦另一方举行交易,其利润能够正在该缔约邦另一方征税,但应仅以直接或者间接属于该常设机构的利润为限。不过,若是该企业说明上述行径不是由常设机构举行的,或者与常设机构无合,应不实用本款的原则。”

正在上述案例中,咱们正在占定是否组成常设机构,除异常合切常设机构的时限央浼外,还应越发合切是否存正在宽免条目。企业正在同意任事安顿时,应按照所涉目标地邦的本邦策略、与中邦订立的税收协定条目以及议定书,合理陈设和管制母公司正在被投资邦/区域中断的工夫,并留存保管进出境以及与任事时长、管事纪录、财政出入情状等联系的凭证。

正在上述案例中,终末的税务执掌结果是A公司正在B邦组成常设机构,应正在B邦就其利润缴纳企业所得税;正在C邦不组成常设机构,供给该商讨任事正在该邦无企业所得税仔肩。

然而,正在上述案例中,纵然遵守税收协定以及外地邦内法声明占定母公司正在外地组成常设机构,仍需说明联系营利行径由母公司的常设机构举行,或者与母公司的常设机构联系,才略得出母公司所得应遵守交易利润正在外地征税的占定结果。

常睹痛点之二:不是由常设机构举行的经济行径发作的所得,是否因正在该邦度或区域设有子公司而组成征税仔肩的争议

别的,跟着BEPS 2.0的推动推行,环球边界内对常设机构的囚禁将日趋苛刻,无疑将补充“走出去”企业正在环球边界内被认定组成常设机构的危急。因而,企业务必功夫紧跟最新的邦际税改动向,主动评估和应对潜正在的常设机构危急,选用实时有用的应对步调,避免由此带来的要紧税收后果。别的,企业应该探究实时引入税收专业人士,正在“走出去”的各个阶段优化流程、把控税收危急,以低重税收危急,晋升税务争议管制与应对本领。

iii.如子公司被认定为母公司正在外地的常设机构,可按照合同以及联系推行纪录说明母公司的营利行径非由子公司组成的常设机构推行或联系,比如联系来往的重要计划、洽商、签约爆发正在境外等。

走出去的特征一再干连到职员滚动频仍,就邦际税收规模而言,“常设机构”的组成就成为了此中一个首要考量,其重要效用是确定跨邦企业正在境外邦法管辖区的征税仔肩。常设机构条目也是税收协定中分外首要的条目,用于确定缔约邦一方(开头邦)对缔约邦另一方(住民邦)企业利润的征税权。大凡来说,外邦企业仅正在其他管辖区组成常设机构时,才需就其开头于该管辖区与此常设机构联系的交易利润正在该管辖区征税。

母公司正在外地的筑造工地、筑造或安置工程,或者与其相合的监视管制行径接续赶过必定限日以上(该工地或工程接续赶过12个月)。

咱们正在公然的案例中一再看到与常设机构联系的危急,如:境内母公司的策划行径导致外洋税务坎阱质疑其正在外地组成常设机构,或者固然经济行径不是由常设机构举行,但仍被质疑与常设机构相合,从而遵守交易利润征税;又如中邦与差异邦度/区域订立的税收协定条目实质差异导致是否被占定为常设机构的结果也有所差异。因而,咱们心愿借以下几个相合常设机构的虚拟案例,为“走出去”企业供给少许思绪及引导:

正在应对数字经济带来的税收寻事方面,2021年10月,网罗中邦正在内的136个谅解性框架成员邦缔结了《合于应对经济数字化税收寻事双支柱计划的声明》[1],答允同一施行被称为“BEPS 2.0”的邦际税改计划。固然“BEPS 2.0”出台的其重要目标并非为进一步伐治“常设机构轨制”,但鉴于数字经济的“滚动性”,以及“BEPS 2.0”旨正在重塑跨邦利润正在各邦之间的分拨端正,因而正在另日其推行很或许会对常设机构的认定尺度和利润归属规定发作影响,并催生常设机构观点的进一步演变。

总的来说,“走出去”企业须高度珍惜常设机构带来的税收危急,亲密合切所正在邦度/区域与中邦订立的税收协定中合于常设机构认定的尺度、联系宽免条目以及利润归属的原则。常设机构边界确定的宽窄,将直接合联住民邦与开头邦之间税收分拨的众寡,从而直接影响中邦“走出去”企业的征税仔肩的巨细。因而002cc全讯开户送白菜,企业须避免因为失当陈设组成常设机构,从而导致宏大税收危急。

中邦企业“走出去”中的税务危急与应对(系列一):股息、利钱、特许权应用费案例分享

原题目:中邦企业“走出去”中的税务危急与应对:常设机构常睹痛点和案例分享

值得夸大的是,正在“走出去”策略践诺之前,企业务必深远分析其标的投资邦度或区域的税收轨制和系统。这网罗谙习该管辖区是否设有与中邦相像的税务行政复议、税务诉讼等救助机制,以便正在碰到争议时也许有用应对。以本案为例,固然税务坎阱占定企业组成了常设机构,但通过正在该邦的税务诉讼,依旧得回了对企业而言更为有利的判断结果。

除上述普及的常设机构界说外,中邦与少许邦度(如突尼斯、墨西哥、芬兰、文莱、斯里兰卡)缔结的税收协定中也异常包蕴了保障行业组成常设机构的实质。

上述案例中,B公法院以为A公司的发卖行径与B公司相合,因而依旧救援该邦税务坎阱对该所得遵守交易利润正在B邦征税。B邦以为A公司与B公司两者同时负担统一拓荒项目,应视为一个完全。因而A公司出售兴办和资料的所得应与其正在B邦的子公司B相合,即以为B公司依然为A组成了正在B邦的常设机构,而相应的所得就应被视为与A正在B外地的常设机构相合、应正在外地缴税。不过此中值得商榷的是,上述结论的条件应是B公司是A公司正在B邦的常设机构。然而上述案例中并未对B公司是否组成A公司正在B邦的常设机构的条件题目举行满盈论证。

主办单位: 某某公共关系协会承建运营:某某互联网新闻中心

地址: 广东省广州市电话: 020-88888888邮箱: youweb@qq.com

京公网安备 888888888888号